この記事を見ているということは、おそらくあなたも、住宅ローンはネット銀行or地方銀行どちらがいいのかという沼にハマってしまったということでしょう。。

わたしもまさにその一人で、ネットをいろいろ情報を調べ漁ったり、住宅を建てた友人に片っ端から話を聞いたり、とにかく悩みに悩み続けました。

結論ではありますが、わたしは地方銀行を選択しました!

とはいえ、もともとは99.9%ネット銀行に偏っていたのですが、いろいろ知っていく中で最終的に地方銀行に決定したため、わたしと同じようにどちらにしようか迷っている方はこの記事で紹介しているわたしの経験談も参考の一つにしていただければ幸いです。

この記事を書いているpokoです!

家づくりの中でも、お金という面でかなり人生を左右する住宅ローンの融資先選び!

失敗したくないですよね…!

参考として、この記事を書いている筆者のプロフィールは下記の通り↓

この記事では、住宅ローンの融資先として、ネット銀行と地方銀行のそれぞれの特徴や、どういった人に向いているかといった点についてご紹介していきます。

✏︎この記事を読んでほしい方✏︎

住宅ローンで見るべきポイント

まずはじめに、ネット銀行か地方銀行にするか選択する前に、融資先の銀行として見るべきポイントについて解説しようと思います。

わたし自身が銀行選びをする中で、銀行ごとに特徴が出るポイントだと感じ、銀行選びの際に見るべきだと思うポイントとして、下記のようなものが挙げられます。

銀行選びのポイント

- 金利の低さ

- 団体信用生命保険(通称:団信)の有無・保証内容

- 返済方法

- つなぎ融資の有無

金利の低さ

まずなんと言っても確認しておきたいのが金利が低いかどうか!

住宅ローンは何千万円単位という、これまでの人生でおそらく最も大きな買い物であり、また基本的に30〜40年という長いスパンで返済していくのが一般的です。

金利というのは借りている額に対してかかってくるものであり、また返済回数(≒返済期間)にも依存するので、低ければ低いほど借りる側としてはありがたいものです。

極論、ないのが一番うれしいけどね!

そんな上手い話はないので、あっても注意が必要ですけどね…笑

一つ注意しておくべきこととして、金利と一言に言っても、大きく分けると店頭金利と適用金利というものがある点についてです。

店頭金利というのは、いわばお店が掲げる定価のようなもので、実際に借りる際は、そこからさらにさまざまな割引が効いた適用金利という金利で借りることになります。

※上記の例での割引率のことを優遇金利といいます。

例えば銀行の住宅ローンの広告などで、『店頭金利より最大▲1.5%!』などと掲げられている場合は、その時の銀行が掲げている担当金利から、最大の割引率(優遇金利)が1.5%という意味です。

例えば、店頭金利が2.5%の銀行で、最大の1.5%の優遇を受けた場合、適用金利は2.5-1.5=0.5%になります。

中には広告で、『変動金利0.2%〜』などと記載されたものも見かけますが、これはあくまで最大に優遇を受けた場合の適用金利が記載されている場合が多いため、「ここめっちゃ金利安いじゃん!」と思って安直に選んでしまった結果、最大値の優遇は受けられず、結果割高の金利を払うハメに…なんてことにもなりかねないので、金利だけで選ぼうと思っている方は要注意です!

優遇金利の条件は銀行によってさまざまみたいだよ。

ちなみに余談ですが、わたし自身住宅ローンの選び方なんてさっぱりだったので、「低金利でいいじゃん!」という理由全振りでネット銀行に決めようとしていました。笑

ただ、後にも詳しく紹介していきますが、実際感じたこととして、ネット銀行=金利が安い、地方銀行=金利が高い、とは一概にはいえないということで、確かにネット銀行は店舗を持たない分、低金利などサービスを拡充して集客するため、金利が低い傾向がありますが、わたしの場合だと地方銀行でもネット銀行並みの金利で借りることができました。

とにかく言えることは、低金利なのは魅力的だけど他の要素もちゃんと確認するべき!ということです!

団信の保証内容

次に確認すべきポイントとして、団体信用生命保険がついているかとその保障内容についてです。

そもそも論で申し訳ないのですが団信について教えてください…

団体信用生命保険(通称:団信(だんしん))とは、住宅ローン特化の生命保険のことで、たとえば住宅ローンを借りた契約者が死亡したり病気や怪我などで高度障害を患った際に、住宅ローンの残りの返済額をゼロにするというものです。

働けなくなってしまった場合に、多額の借金が残ってしまうリスクを防ぐためだね。

この団信への加入は必須ではありませんが、ほとんどの銀行、金融機関では加入を融資条件としているところもあり、ほぼほぼ加入するものとして考えて大丈夫です。

団信に加入する方法として、下記のような方法があります。

つまり、もともと住宅ローンの契約ともに団信加入もセットになっているものと、団新加入は任意としている銀行などではオプションとして金利上乗せで加入するパターンがあるということです。

もしかしてこれって、ちょっとトラップ?

わたし的にはトラップでした。笑

さきほど、低金利がすべてじゃないよ!という旨の記載をしましたが、まさにこの団信でやられたのがわたしで、当初考えていたネット銀行は他より低金利に見えたので、いいじゃん!と思っていたのですが、よくよく見ると、団信あり、団信なしで別々の金利が書かれていました…

そのため、わたしが低金利!だと思ったのは優遇金利をフルで受けてかつ、団信なしの場合だったんだと気づき、まあそれでも他に比べて低めの金利なのは変わりなかったのですが、ちょっと不安を覚えてしまったのでした…

基本的に団信加入が別のパターンの場合でも、必要な上乗せの金利は記載されているはずなので、よく確認しておくことをおすすめします。

安い金利にこそ注意が必要なわけだね

ということで、団信関連で見るべきポイントとして、団信がそもそもついているか(ついてないならつけた場合の金利も確認!)、ということと、続いてご紹介する補償内容についてです。

一般的に団信の保証内容として、死亡時と高度障害状態の場合に保証が受けられるものがほとんどです。

これらに加えて、特約という形で3大疾病(がん・脳卒中・急性心筋梗塞)、8大疾病(上記+糖尿病、高血圧症、慢性腎不全、肝硬変、慢性膵炎)、生活習慣病…などなど、さらに保証の幅を広げることもできます。

いまは大丈夫でも、いつどんな病気になるかわからないため、保証が手厚いに越したことはありません!

これらは特約という形ではなく、スタンダードで8大疾病を保障、というような団信つきの住宅ローンもあるため、団信の保証内容はよく確認しておく必要があります!

タダで充実した保証がついている方がいいもんね!

返済方法

続いては返済方法についてです。

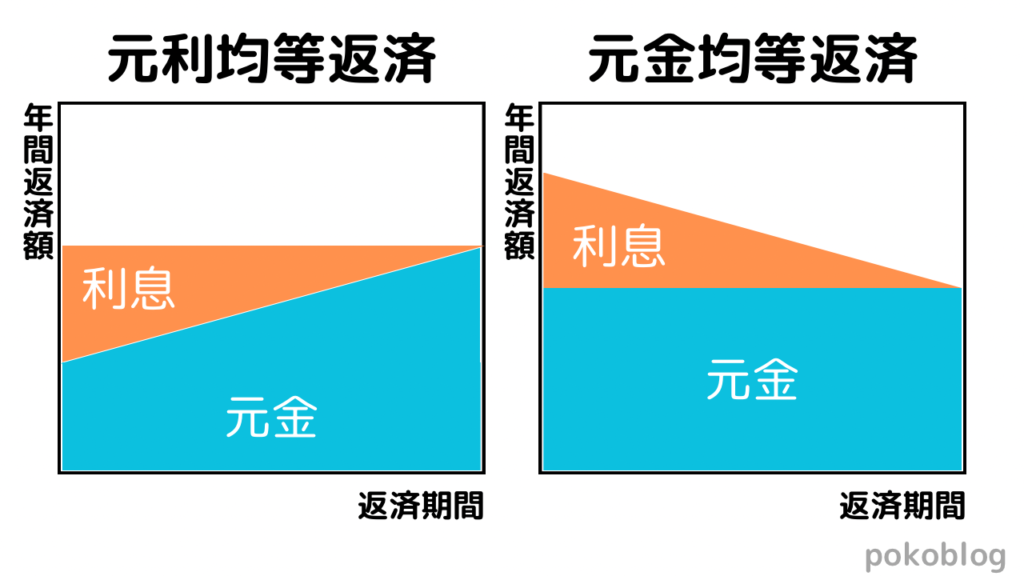

住宅ローンの返済方法は2種類あり、元利均等返済と、元金均等返済です。

それぞれのイメージは下図のようになります!

元利均等返済は、返済期間中の返済額が一定のため、家計の管理がしやすいい一方で、元金均等返済よりも総返済額が多くなる傾向があります。

元金均等返済は、返済期間を通して元金を一定額固定で返済するため、借入初期の支払額が多くなる一方で、返済期間が経過する毎に返済額が少なくなっていきます。

どっちのほうが自分たちに合ってるんだろう?

契約者の生活スタイルや収入状況によるため、一概にどちらが良い!とは言えませんが、わたしは元利均等返済を選びました。

特に大きな理由は、下記の通りです。

比較的金利が低い住宅ローンで常に十分なキャッシュは確保しつつ、余裕があるるお金を資産運用に回せられれば、たとえば年利5%でも十分回収できると考えたのと、何より一番収入が少なく、ライフスタイルの変化の支出も多い時期に多額の返済をするのは無理だ!と考えたためです。

あくまでわたしたちの選択の例なので、これが全ての方にベストな洗濯というわけではありませんので、参考までに!

つなぎ融資の有無

これは基本的に注文住宅購入時に気をつけたいことですが、つなぎ融資ができるかもポイントと言えます。

そもそも住宅ローンの融資開始は、基本的に建物引渡し時から実行されます。

しかし注文住宅の場合、お金を支払うタイミングが複数回あり、一般的には下記のタイミングがあります。

細かく分けて支払いが発生するんだね!

つまり、住宅ローンを借りられても、融資が一番最後の建物引渡し時からしか実行されないため、特に注文住宅を購入する際は引き渡し以前にかかる費用の支払いのことも考えなければならないのです。

自己資金で支払える自信がないよ…

この、引き渡し以前にかかる費用に対する融資をつなぎ融資と言い、一般的に住宅ローンの返済と一緒に返済して行きます。

つなぎ融資は銀行によって使用できるところとできないところがあるため、検討している場合はまず使用できる銀行を探す必要があります。

ネット銀行・地方銀行それぞれの特徴

住宅ローンを融資する銀行選びの見るべきポイントを抑えたうえで、ネット銀行と地方銀行それぞれの特徴について解説して行きます。

ネット銀行の特徴

ネット銀行の特徴は下記の通りです。

ネット銀行の特徴

なんといっても実店舗を持たないため、手続きが全てオンラインで行えるのが特徴です。

事前審査なんかも、『最短即日!』を謳っているように、簡単にスピーディに結果がでます!

オンラインのため、紙での手続きが基本不要のため、紙の場合に必要な印紙代などの節約にもなります。

また、金利水準が低めに設定されていることが多く、これは実店舗を持たないため維持費等がかからない分金利水準輪を下げることができるとのことで、実際に他の銀行、金融機関と比べてみてもかなり低めに設定されていることがわかります。

ただ一方で、低金利や安い手数料を実現するからかそ、銀行が貸し倒れないように審査が厳しい傾向があります。

ネット銀行のメリット&デメリット

ネット銀行のメリットとしてはやはり金利水準の低さが挙げられます。

住宅ローンの借入額は何千万円単位になってくるため、たとえ0.1%ほどの金利差であっても、借入額によっては数百万円単位で変わってくることもあります。

少しでも金利は抑えられた方がいいよね

そして手続きが全てオンラインで行えることも、窓口にいちいち行くのが面倒、という方でも自分の自由なタイミングで家で簡単に手続きを完了させられるため人によってはメリットを感じる部分といえます。

また事前審査が即日回答のようなかなりスピーディなところが多いため、「住宅ローンを融資してもらえるか不安…」という方でも、とりあえず事前審査の結果を得ることで不安を抱える期間を限りなく少なくすることができるのもメリットの一つと言えます。

一方デメリットとしては、メリットの逆ともいえますが、手続きが全てオンラインがゆえに、何か困り事などで質問したくても回答までに時間を要してしまったり、提出した審査書類に不備があった場合などのやりとりに時間を要して、審査が長引く可能性があります。

ネット銀行は、事前審査はかなりスピーディですが、その後の本審査は長引くケースが多いようです!

ローンの借入が不慣れな場合、1つ1つ説明を受けながら手続きをしたい方などは、手続き内容の不備や、契約内容に不安を感じることがあるかもしれません。

また、銀行側の貸し倒れのリスク軽減のため、本審査がかなり厳しく設定されており、物件の審査も厳しく、個別の都合は基本的に通用しないことがほとんどです。

地方銀行の特徴

地方銀行の特徴は下記の通りです。

地方銀行の特徴

なんといっても、銀行の窓口対面で対応できるため、適宜わからない箇所や不安箇所は解消しながら手続きを進められるのが特徴です。

はじめて融資を受ける立場としてはありがたい泣

一方で、金利水準がやや高めに設定されていたり、紙での手続きのため印紙代など諸費用がかかることが多いです。

また、特定のエリアでのみ展開しているということと、対面で相談しながら手続きを行えるため、事情を考慮してもらいやすく、結果的に審査の融通が利きやすいという特徴があります。

地方銀行のメリット&デメリット

地方銀行のメリットはやはり直接窓口で対面で手続きを進められる点で、おそらく住宅ローンを借りることになる20〜30代では銀行で融資を受ける経験自体初めての方がほとんどであり、契約内容に問題はないか、手続きに必要な書類に不備はないか等不安がかなり大きいと思います。

窓口に行く手間はあるものの、対面で都度不安を解消しながら手続きを進められるのは実店舗の地方銀行ならではといえます。

また、対面で会話や、地域密着だからこそ、審査の融通が利きやすく、審査が通りやすいのもメリットと言えます。

対面ならではのメリットもあるんだね

一方でデメリットとしては、実店舗の維持費や対象エリアが全国から特定地方エリアに縛られてしまうため、大手ネット銀行に比べるとやはり金利水準が少し高めに設定されている傾向があります。

対象エリアが絞られるという意味で、その銀行の対象エリア内の建物でないと住宅ローンを組むことができません。

また、手続きが紙になるため印紙代等の諸費用がかかる点が挙げられます。

同じ都道府県内で対象エリア内外が異なる…ということはないと思いますが、念のため自分が家を建てようとしている地域が対象内か確認しておくと良いかもしれません

ネット銀行から最終的に地方銀行に決めた理由

わたしたち夫婦は住宅ローンを選択する上で一番最初に検討していたのはネット銀行でした。

というのも、やはりネット銀行の金利の低さがすごく魅力的だったからです。

もともと2人とも口座を持っていたネット銀行が、特に金利も低く、口座を作る手間も省けるという理由で、ほぼ99.9%ここにしよう!くらいのつもりで事前審査も通り、あとは本審査に進むだけという状況でした。

住宅メーカーの担当者の方ともネット銀行にする予定だとお伝えしており、話を進めていましたが、少し不穏な感じがしたのでした…

わたしたち「住宅ローンはネット銀行の〇〇にしようと思っています。」

担当者さん「ネット銀行ですね。承知しました。ただ、これまでにうちで建てた方にそこまでネット銀行にされた方いらっしゃらないんですよね…」

わたしたち「そうなんですか!?みなさん地方銀行が多いですか?」

担当者さん「ほとんど地銀ですね。地銀であれば私たちの方で銀行さんとのお話の機会設けられるんですが、ネット銀行だと基本的にお客様自身で全て進めていただく必要があるのも理由の一つかもしれません。以前ネット銀行にされたお客様が1組いましたが、かなり苦戦されてたようです…」

なんと、わたしたちが家づくりを進めている住宅メーカーではネット銀行はかなーーーり少数派とのことで、なんならわたしの住む県の注文住宅ではなかなか聞かないとも言われました。

ふ、不穏!!

「とりあえず一旦考えます…」と、一旦持ち帰り、帰り際主人と、「ネット銀行少数派なんだねー」、「低金利なのにねー」と話していました。

このときわたしたちは、みんながネット銀行を選ばない理由として、『低金利なのは魅力的だけど、オンラインの手続きが不安で選ばないのかな?』くらいにしか考えていませんでした。

というのも、わたしたちはメイン口座をネット銀行にしていることもあり、手続きが全部オンラインでもいけそう!という謎の自信があったので、オンライン手続き自体には抵抗はなく、逆に『契約時がちょっとくらいめんどうでも、金利が低い方がありがたいよね』くらいのスタンスで頑張ろうとすらしていました。

また、実際自分たちのまわりでネット銀行を選択した人が2組いて、その話も聞いていたので、自分たちもその人たちに話を聞きつつ進めようという気持ちでした。

が!わたしたちよりも遥かに実際の話を知っている住宅メーカーの方が少し渋い顔をされていたことに不安を覚え、わたしも同じ県内で注文住宅を購入した友人たちに話を聞いてみることにしました。

注文住宅を購入した友人の話を聞いてみた

結論、とりあえず直近で注文住宅を建てた友人3組に聞いたところ、3組ともが地方銀行にしたとのことてした。

わたし「ネット銀行は考えなかったの?」

友人A「私は旦那に任せっぱなしだったけど、最初ネット銀行にしようとして辞めたみたい」

友人B「うちもー。ネット銀行も考えたけど、手続きが面倒そうで。」

友人C「ネット銀行はいろいろオプション追加していくと結局地銀と金利変わらなそうだから辞めた」

しかし、3組ともが一度ネット銀行を検討して、最終的に地方銀行にしたとのこと!

やはりみんな一度はネット銀行を経由しているようです!

やはりみんな、ネット銀行に魅力され一度検討はしていたようで、しかし最終的に地方銀行に行き着く…という様子でした。

ではなぜみんなネット銀行から離れてしまうのか…とりあえず、今わたしたちが検討しているネット銀行と、友人たちの間で「金利も安いし団信も充実している!」と評判が良かった地方銀行の住宅ローンの内容を比較してみることにしました。

ネット銀行と地方銀行を比較してみた

とりあえず現在検討しているネット銀行と、おすすめされた地方銀行のwebページを確認して、住宅ローンの内容を比較してみることにしました。

すると、あることに気づいたのです。

「あれ、このネット銀行の住宅ローン、団信は別なんだね」

注文住宅を購入した先輩友人たちには散々「団信はいいものを!!」と言われていて、改めて団信どんな内容だっけ?と確認してみたところ、そのネット銀行ではどうやら団信は標準ではついていないようで、団信をつけるとなると上乗せ金利0.2%がかかるようでした。

これは盲点でした。。

つまり、広告に大々的に掲げられている最低金利はまずこの時点でわたしたちは無理だとわかったものの、「だけどまだ上乗せ0.2%なら、それでも地方銀行の方が高いんじゃない?」と思い、おすすめされた地方銀行の方を見てみると、どうやらスタンダードで団信がついていて、しかもかなり充実した保証内容!!

通常だと特約でつけるような保障内容がデフォルトでついていたのです!

これはおすすめされるだけあるわ!と食い気味にサイトを見ていくと、また一つ気になるワードが…

つなぎローン…?

この時点のわたしたちには全く意識外だったのですが、住宅ローンは建物引き渡し時からしか融資が開始されないということ、注文住宅は引き渡し前にも数回まとまった支払いが必要なことから、自己資金で支払いをしないのであればつなぎローン(つなぎ融資)が必要なのでした。

わたしたちの方針として、住宅に係るお金は基本的に自己資金を崩さず住宅ローンから支払おう、と考えていたため、わたしたちの場合どうやらつなぎローンが必須のようで…

とりあえず検討中のネット銀行のつなぎローンの詳細を確認したところ、その金利の高さにびっくりしました。

つなぎローンの金利は通常結構高めに設定されているところが多いようです

おすすめされた地方銀行の方では、つなぎローンの金利詳細がわからなかったため、またわたしたち自身もネット銀行脳から解き放たれて、地方銀行も視野にいれようか…という気持ちになっていたので、とりあえず込み込みで話を聞くべく住宅メメーカーの担当者さんにその地方銀行との話の場を設けてもらうお願いをすることにしました。

おすすめされた地方銀行の話を聞いてみた

地方銀行の担当者さんから住宅ローンの詳細を聞く場を設けてもらった結果、感じたことは、わたしたちは住宅ローンについての知識が少なすぎだと痛感したとともに、なんでも都度質問して不安が解消される地銀、サイコー!!ということでした。笑

手のひら返しが過ぎますね笑

正直わたしたち夫婦は、「今の時代、なんでもネットで調べればいけるでしょ。時代はオンライン!」的な思考があり(愚か!)、窓口で相談しながらではなくても大丈夫だと過信していたのですが、いざ住宅ローンの説明を受けると次から次へとわからないワードや仕組みが出てきて、結果的に、お話が聞けてよかった!と心から思いました…

無知のまま大金のローンを抱えるところでした…

また地方銀行の住宅ローンの話を聞く中で感じたことは、戸建てが多い地方ならではなのか、つなぎローンの内容や、子育て世代も安心な充実した団信の保証内容など、そもそも標準的に地方在住者にささる内容の住宅ローンになっているなということでした。

逆に、ネット銀行はどちらかというと戸建てではなくマンション購入や、建売住宅購入の多い都会向けで、土地からの購入や注文住宅にはそもそも不向きなのでは?と感じました。

たしかに思い返してみると、他に話をきいた知人で、ネット銀行の住宅ローンを選んだのは、規格住宅、建売住宅、マンション購入の人たちだけで、注文住宅購入者はいなかったのです!!!

これはすごい法則を見つけたと思いました!笑

そんなこんなで話を聞き、

というポイントから、地方銀行で住宅ローンを借りる決心をしました!

ネット銀行が合う人&地方銀行が合う人

住宅ローン融資の銀行選びのポイントや、地方銀行で住宅ローン融資を決めた体験談を書いてきましたが、そんなわたしが思う、融資先としてネット銀行が合う人、地方銀行が合う人それぞれの特徴をまとめてみました!

住宅ローンの融資先…

ネット銀行が合う人

まず、注文住宅のように複数回支払いが発生しない、マンションや建売住宅、規格住宅の購入者であれば、つなぎローンを考慮しなくても、住宅ローンと団信さえ自分に合ったものを選ばれば問題ないので、合っていると感じ、それが該当するのが基本的に地方よりも都会の方の方が多いのかな?と感じました。

また、注文住宅の場合で土地から購入となると、土地の購入にはつなぎローンが必要(必須ではありません)なのはもちろんのこと、さまざまな土地購入に関する諸費用がかかってくるため、なかなか慣れない人には難しい内容も多く、オンライン手続きだけだと不安も多い印象です。

住宅ローンと団信だけであればある程度自分で調べるだけでも良し悪しの判断できると思うので、しっかり内容を理解できているのであれば、いつでも手軽に手続きできるネット銀行はかなり魅力的だと思います。

近くに銀行がなかったり、なかなか銀行窓口に行く時間が取れない人もいいかもしれません!

住宅ローンの融資先…

地方銀行が合う人

続いて地方銀行についてですが、こちらは注文住宅を購入する場合に、つなぎローンを借りる場合の金利の低さ・融通の効しやすさといった点でおすすめだと感じました。

また同時に、土地から購入する場合もおすすめだと感じ、理由として、土地購入にかかる諸費用(税金や登録費用など)が難しすぎて、どの項目がどういうものに使われる費用で、どれくらいが相場なのか全くわからず、ちゃんと調べたり説明を聞かないと、ぼったくられてもわからないなと感じたからです。

知識もなく慣れない内容なのに、かなりの大金がかかった選択肢なので、しっかり知識をつけた上で選びたいですよね!

まとめると、ネット銀行は範囲が全国ということもあり、良くも悪くも汎用的な住宅ローン内容ですが、地方銀行は地域を絞っているため、その分その地域の傾向を掴んだ、その地域特化型の内容だなと強く感じました。

ネット銀行も地方銀行それぞれの良さはありつつ、自分に合ったものを選ぶのが一番です。

何より、わたし自身の教訓として、金利だけに惑わされるな!とうことをお伝えしておきます。笑

この記事を読んで、自分に合った住宅ローン融資先の銀行選びの少しでも参考にしていただければ幸いです!

ここまでお読みいただきありがとうございました!

おしまいっ☀︎

コメント